![]() 煤炭

煤炭

![]() 煤炭

煤炭

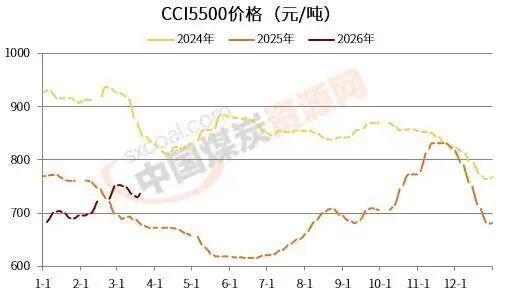

近日,港口動力煤價格繼續上漲。中國煤炭資源網數據顯示,截至3月23日,CCI5500報收于742元/噸,CCI5000為660元/噸,CCI4500為573元/噸,均較上一期上漲6元/噸,漲幅有所擴大;本輪上漲以來,累計漲幅分別為12元/噸、12元/噸、15元/噸。

據了解,多因素影響下,港口市場情緒向好趨勢不變,促使上游報價持續上漲。一方面,產地發運成本支撐較強,助長了貿易商的挺價心理。而大集團價格的連續上調,則進一步放大了這一情緒。 另一方面,進口煤價格全面倒掛,部分需求持續轉向內貿煤。

在此背景下,上游惜售情緒不斷升溫,疊加大秦線春檢及進口煤遠期不確定性的擔憂等事件預期,促使報價漲幅擴大。

不過整體來看,下游需求釋放有限,且對高價接受度不高,市場成交偏少,但成交價格卻維持小幅上漲態勢。

需求端具體來看,隨著氣溫的回升,可再生能源出力的增強,作為煤炭消費主力的火電日耗出現了季節性回落,將帶動煤炭整體需求減少。而傳統旺季疊加化工品價格上漲影響,非電行業需求或將好于預期。

總的來看,當前市場多空交織十分明顯,短期內將影響貿易商報價繼續上調,但在需求端參與度變化不大的情況下,隨著情緒的逐漸釋放,價格續漲空間或較為有限。

利好支撐主要表現在:國際能源價格的上漲,進口煤供應的減少和價格的倒掛,產地價格的上漲,水泥化工等非電行業需求的增加。利空因素主要有:電煤淡季特征明顯,中轉港庫存累積。

可以看出,利好方面多為外部因素,持續時間和程度難以估算,但在情緒釋盡之前,對國內行情漲勢還有支撐。而且貿易商對于市場的預期使得投機、炒作增多,甚至不排除脫離供需實際的“非理性上漲”情況的出現。

但終端采購積極性及補庫迫切性均不高,而非電行業整體需求體量有限,難以對市場形成明顯的支撐,預計港口動力煤價格后續上漲空間有限,而且不排除沖高回落的可能。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號